線上基金超市|產品總數 > 3,492

【基金開箱-中國信託投信】債券熱潮襲擊 布局債券基金掌三大機會

(本文章由中國信託投信提供,2023年03月)

債券市場罕見連續兩年下跌,2022年更在聯準會瘋狂升息下重挫,隨通膨成長趨緩、聯準會升息步調明朗之際, 債券迎來三大契機:利率佳、品質優及時機好,讓台灣投資人也為之瘋狂,全台現在正掀起一波債券風。

過去債券是法人用來避險、長期資金操作的投資工具,但現在不論收益率或是評價面,債券都具有一定吸引力,對於想參與債券機會卻不知道從何著手的投資人, 不妨布局債券基金,交由專業投資團隊操作,挑選相對優質的債券,並可靈活操作投資組合,以獲得較高的收益率,更可增加資金防禦力。

由中國信託投信總代理的法盛盧米斯賽勒斯債券基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) 自1997年成立,經歷過多空循環,3位共同經理人擁有超過26年的合作默契,投研團隊更全方位找尋多元債券商機,績效表現長期抗勝大盤, 為投資人打造進可攻、退可守之績效,建議投資人可列為長期核心配置的選擇。

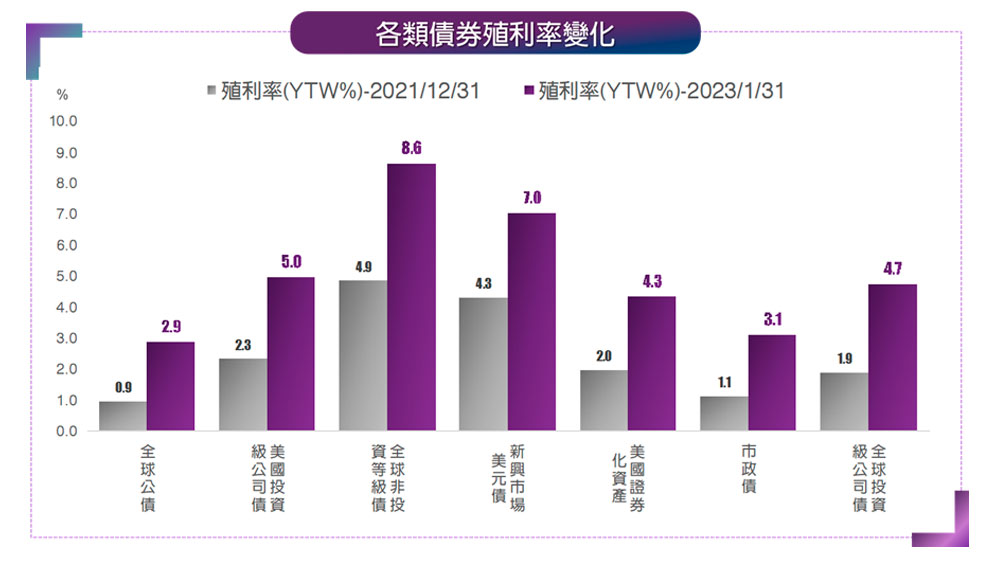

美國聯準會(FED)自2022年啟動升息,各類債券殖利率大幅提升,投資人布局債券息收也相對可觀。 截至1月底,全球非投資等級債已來到8.6%、新興市場美元債也有7%的水準,就連評級較高的美國投資級公司債、全球投資級公司債分別都有5%及4.7%的收益率。

資料時間截至2023/1/31。資料來源: Bloomberg,中國信託投信整理。最低殖利率指在債券發行人不實際違約的情況下,某一債券可能出現的最低收益率。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本圖示僅是相關指數之歷史資料,不代表基金現行實際或未來投資報酬之保證。

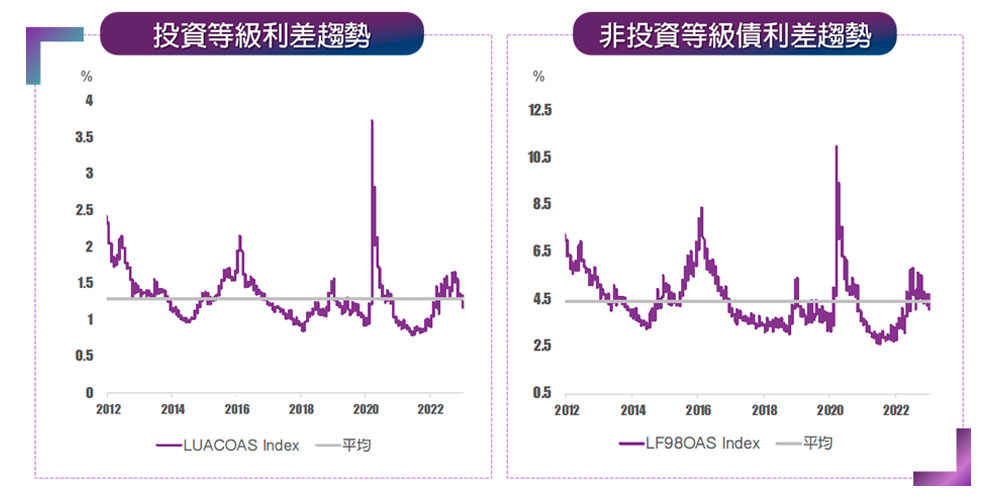

受到經濟衰退疑慮及通膨的影響,公司債信用利差擴大,達10年平均水準, 但法盛盧米斯賽勒斯研究團隊認為,企業獲利預期仍持續提升,且違約率背景之下,目前的信用利差十分具有吸引力。

資料來源: Bloomberg,中國信託投信整理。資料時間為2012/1/31至2023/1/31。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本圖示僅是相關指數之歷史資料,不代表基金現行實際或未來投資報酬之保證。

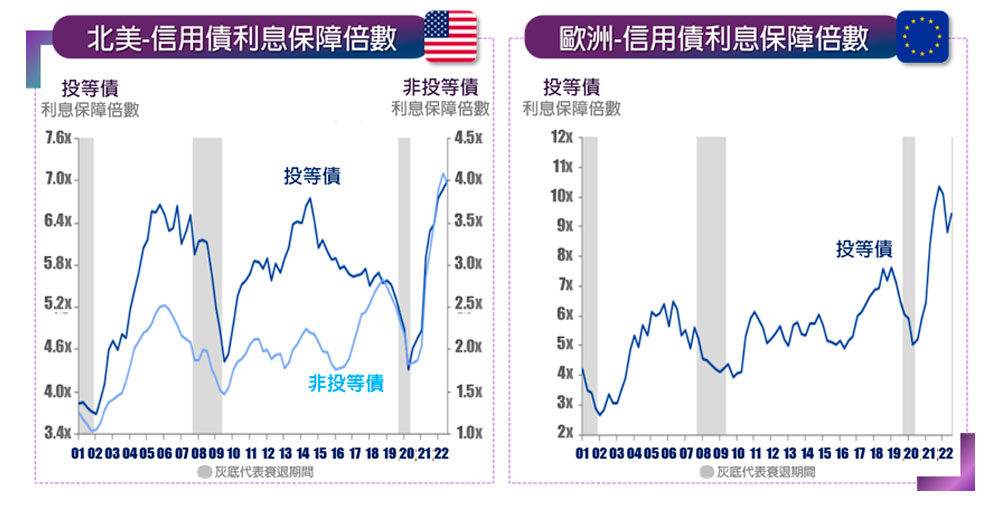

FED升息步調已具可預估性,現在影響市場的關鍵也轉移至經濟風險,挑選債券更需考量總體經濟的情況,觀察債券違約率,以評級較低的非投等級債為例,截至2022年底, 違約率雖因衰退疑慮略為走升,但仍不到2%,居歷史相對低點。

另一觀察指標則是企業利息保障倍數,可藉此來評估企業的償債能力。以北美、歐洲為例,目前企業利息保障倍數位於20年相對高點,意味著償債能力相對佳, 但仍需持續關注升息、經濟衰退疑慮對償債能力的影響。

資料來源:高盛證券,Global Credit Trader,報告日期2023/1/27,中國信託投信整理。 投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。 本圖示僅是相關指數之歷史資料,不代表基金現行實際或未來投資報酬之保證。

由於總經數據仍偏強,通膨要降到目標2%還有一段距離,加上就業數據也相對強勁,聯準會短期間要轉「鴿」實屬不易。 根據CME FedWatch統計,市場預估終端利率來到5.25%-5.5%,在第二季時可能見頂,後續走勢則持平。

對投資人而言,現在正是布局債券的好時點。自1989年至2019年,共有五次的升息循環,美債殖利率通常於升息週期結束前的3至6個月到達高峰,換言之, 若聯準會在第二季底結束升息循環,那當前的債券殖利率也就已到達高峰,意味著價格也來到相對低點,從長期投資的角度來看,低點進場就是優勢。

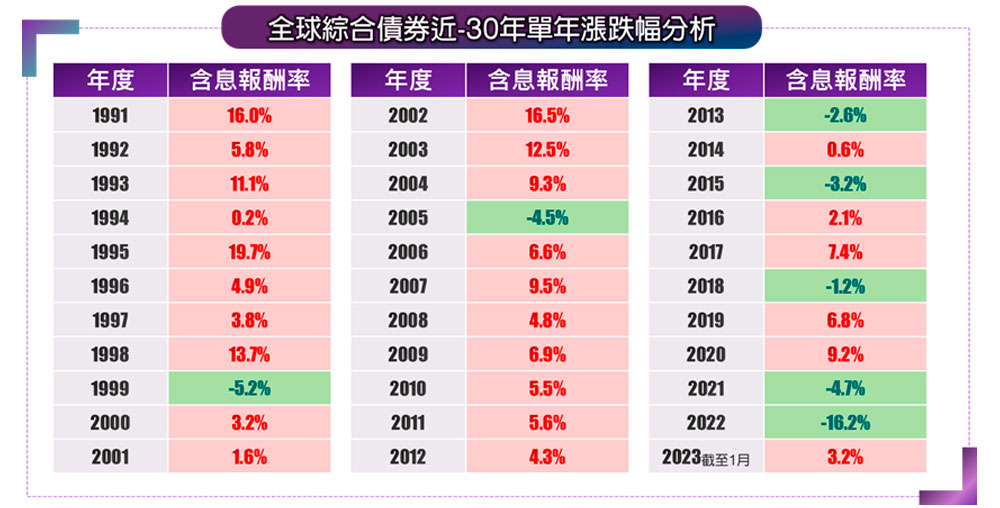

債券價格下修空間有限,未來更有機會賺資本利得。觀察全球綜合債券近30年各年度漲跌幅,2021年、2022年受到快速升息影響,罕見出現連兩年下跌, 對現在進場的投資人而言卻是一大機會,反彈動能也會相對強勁,未來再升息逐漸見頂下,逢低布局更可掌握長線收益。

資料來源:BofA、Bloomberg、中國信託投信整理,2023/1/31。本圖示僅是相關指數之歷史資料,不代表基金現行實際或未來投資報酬之保證。

總結上述現在布局債券的三大機會,債券經歷過慘烈的修正之後,2023年投資人不但可享有較高的息收,防禦力也相對十足,同時,現在逢低布局更可有機會賺取資本利得。 法盛盧米斯賽勒斯債券基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)報酬居同類型前段班,更具投資價值。

瞄準當前收益率高、投資人喜歡「收息感」,法盛盧米斯賽勒斯債券基金(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)增加DG級別供投資人布局,打造「月月配息」機制,並於費用前配息,通常這項機制的配息計算會更彈性,因投資人的息收計算未扣相關費用,且未實現資本利得亦可作為配息來源,近期配息率較其它級別高,讓投資人有相對高的息收入袋,存債存得更有感。

*DG級別基金的配息可能由基金的收益或本金中支付

資料來源:Lipper,美元報酬,以境外基金之台灣主基金計算。 資料時間截至2023/01/31。本基金非為保本型或保證型投資策略,非定存之替代品,亦不保證收益分配[如有]之金額與本金之全額返還,最大可能損失則為全部投資金額。四分位排名為基金與同類型基金排名百分比,排名前25%為第一分位,之後的25%則為第二分位,其餘類推,共分四個分位。

【中國信託投信獨立經營管理】 中國信託證券投資信託股份有限公司 / 台北市南港區經貿二路188號12樓 / 02-2652-6688 │ 台中分公司:台中市西區忠明南路499號9樓之1 / 04-2372-5199本資料僅供參考,請勿將其視為投資任何有價證券或其他金融產品之建議或邀約,投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,中國信託投信及其董事、受僱人不因此而承擔任何損害賠償責任。 所列基金均經金管會核准或同意生效,惟不表示基金絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。 各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(含分銷費用),已揭露於基金之公開說明書或投資人須知中,本公司及銷售機構均備有基金公開說明書(或中譯本)或投資人須知,投資人亦可至本公司網站或境外基金資訊觀測站中查詢。匯率走勢亦可能影響所投資之海外資產而使資產價值變動;投資人應注意基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。 投資涉及新興市場部份,其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。由於非投資等級債券之信評分佈未達投資等級或未經信評分佈,且對利率變動的敏感度甚高,故所投資之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,不適合無法承擔相關風險之投資人。基金得投資於非投資等級債券及非投資等級或未經信評分佈之轉換公司債之基金,投資人不宜占其投資組合過高之比重,且適合承受較高風險之非保守型投資人,且可投資於美國RULE144A債券,該債券屬私募性質,較可能發生流動動性不足、財務訊息揭露不完整或因價格不透明導致波動性較大之風險。配息型基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動,於獲配息時須一併注意基金淨值之變動。DG級別以總投資收入分派,進行配息前未先扣除應負擔之相關費用,基金的配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份可能導致原始投資金額減損。基金之配息政策可能影響涉及本金支出程度,公告於中國信託投信網站(http://www.ctbcinvestments.com),供投資人查詢。 且因現金股利之配發時間及金額將視個別企業而定,基金係依所投資標的之除息基準日認列股利收入,並於每月終了後,依帳列記錄計算可分配收益,故月配息金額非固定且配息機制可能侵蝕本金。基金進行配息前未先扣除應負擔之相關費用(包含經理費、保管費及其他相關費用等)。 本公司總代理之法盛國際系列基金CT級別部分,手續費雖可遞延收取,惟每年仍需支付1%分銷費,可能造成實際負擔費用增加。CT級別於投資人持有滿3年後自動轉換為R級別,無需再支付分銷費。詳細資訊請參考各基金之公開說明書與投資人須知。

中租證券投資顧問股份有限公司 版權所有